[실적 발표] 마이크론 테크놀로지 2021년 1분기 실적 발표 - 반도체 슈퍼 사이클의 시작

마이크론 테크놀로지 2021년 1분기 실적 발표

상향되었던 기존 실적 가이던스

마이크론 테크놀로지(MU)는 이번 2021년 1분기 가이던스를 2번 조정을 하였습니다. 작년 10월에 54 ~ 56억 달러에서 50 ~ 54억 달러로 하향 조정을 하였지만, 작년 12월 1일에 57 ~ 57.5억 달러로 대폭 상향 조정했습니다.

EPS(주당 순이익) 전망은 30% 이상, 매출 전망은 10% 이상 상향시키며 메모리 반도체 산업의 순항을 주주들과 업계에 예고하였습니다. 실제로 가이던스를 발표 후 주가가 상승을 하였습니다. 이번 실적 발표에서는 이 상향 조정된 가이던스를 충족할 것인가에 대한 초점이 맞춰져 있었습니다.

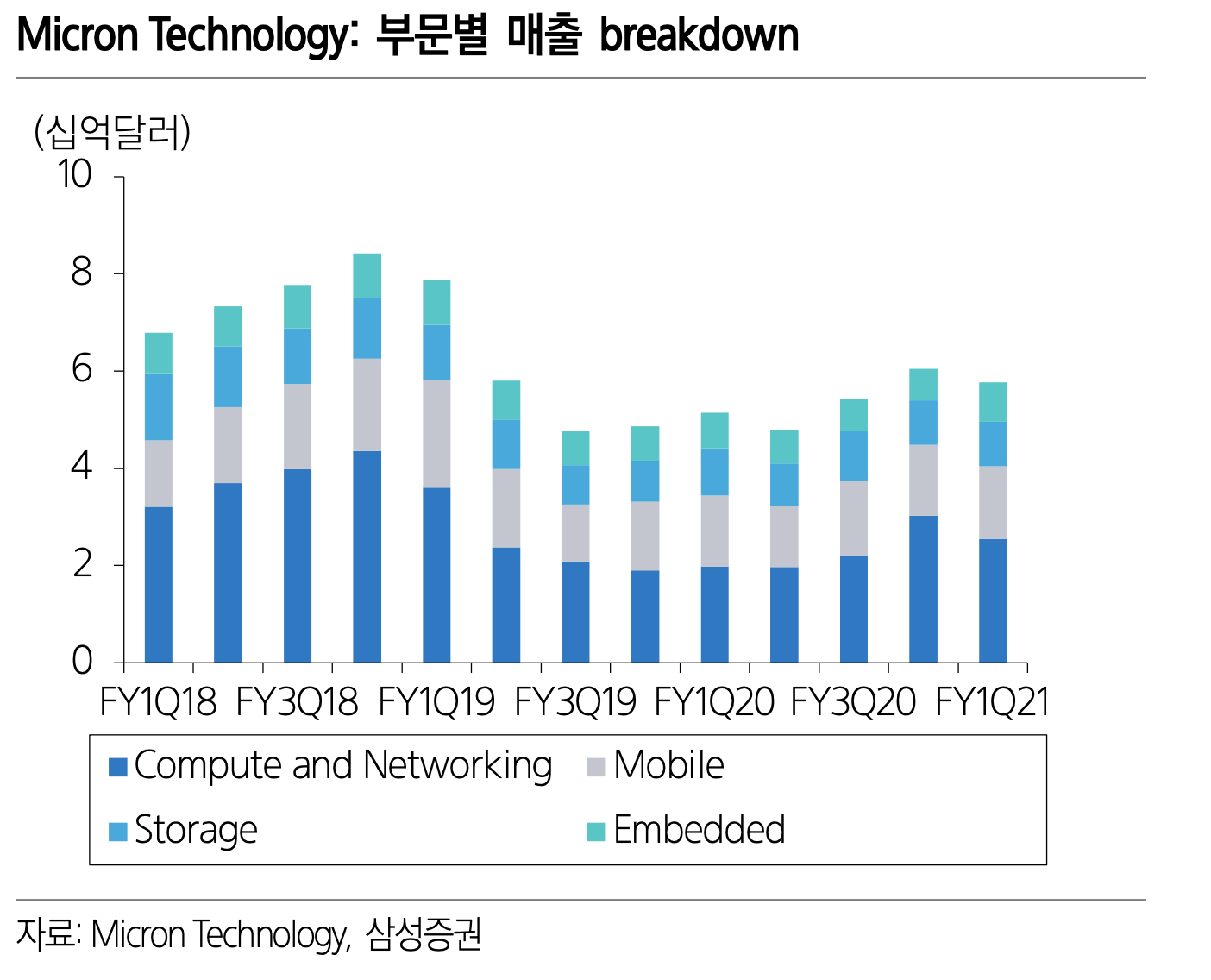

목표 달성한 실적

실적 발표에서 마이크론 테크놀로지는 1분기 매출은 57.7억 달러로 작년 12월 초에 상향된 가이던스의 상단(57 ~ 57.5억 달러)에 부합하고, 컨센서스(56.4억 달러)를 상회하는 실적을 달성하였습니다. GPM(매출 총 이익률)은 30.9%, EPS(주당 순이익)은 0.78로 두 항목 모두 가이던스와 컨센서스를 상회하여 달성하였습니다.

전분기 61억 달러보단 낮지만 전년 동기 51억 달러를 상회하며, 무난하게 달성한 실적은 하향 조정된 배경이었던 화웨이 향 매출 중단의 효과를 상쇄시킬만한 긍정적인 물량 상승과 가격 안정세가 발생했다는 것으로 보입니다.

디램(D RAM)은 2020년 수요가 10% 중반 상승에서 20%를 넘어 초과 성장을 하였고 낸드(NAND)는 기대 수준인 25% 성장을 하였습니다.

실적 부문별로 모바일은 전분기 대비 매출이 개선되었고, 서버는 매출이 감소되었지만 실제 상향 조정은 서버에서 발생했을 거라 예상됩니다.

2021년 2분기 가이던스

2분기 가이던스에서 매출이 56~60억 불로 컨센서스 54.8억 달러를 크게 넘어 서고 있습니다. 이는 아마 계절적 비수기 효과에도 사이클이 빠르게 개선되어 가고 있어 이번 분기(2021년 1분기) 대비 상승할 가능성이 있다는 정황을 의미합니다.

마이크론은 2021년에 D램은 기존 20% 성장에서 수요를 밑도는 공급으로 인해 10% 후반대로 성장을 할 것으로 예상이 되며, 낸드는 기존과 같은 30% 상승으로 전망하였습니다.

막대한 수요를 보일 5G 스마트폰, 노트북 및 서버, PC 메모리 수요 증가, 콘솔 게임 판매에 따른 메모리 수요 증가 등 메모리 사업에 대한 긍정적이 요소가 이어지고 있습니다. 심지어 현재 메모리 가격이 빠른 속도로 오르고 있어 2021년에는 마이크론 테크놀로지를 비롯한 국내 메모리 대기업인 삼성전자, SK하이닉스도 역대 사상 최대 실적을 기록할 가능성이 높습니다.

주가

실적 발표날 주가는 2.59% 상승한 79.11 달러로 마감되었고, 실적 발표가 난 뒤 시간 외 거래에서도 주가가 상승하였고, 현재 2021년 1월 8일 장전 거래에서는 3.53% 상승한 81.90 달러로 거래가 되고 있습니다.

국내 삼성전자가 불과 몇 달 전에 4만원이던 주가가 현재 8만원을 넘어가는 사상 최고가 랠리를 이어가듯이 마이크론 테크놀로지 또한 사상 최고가 랠리를 이어가고 있습니다. 3달 만에 약 67% 상승을 했습니다.

지난 2018년의 반도체 슈퍼 사이클에 이어서 이번 2021년에 반도체 슈퍼사이클이 다가올 가능성이 높습니다. 메모리 가격을 대표하는 D램을 보면 정전과 지진으로 인한 대만 마이크론 사태 이후 가격이 계속 상승 중입니다.

개인적으로 마이크론 테크놀로지가 포트폴리오에는 없지만 국내 주식을 하시는 분들 중 삼성전자와 하이닉스를 투자하신 분들은 한번 고려해보시는 것도 나쁘지 않을 것 같습니다.

'주식 > 실적 발표' 카테고리의 다른 글

| [실적 발표] 애플 (APPL) 2021년 2분기 실적 발표 (0) | 2021.05.18 |

|---|---|

| [실적 발표] 애플 (APPL) 2021년 1분기 실적 발표 (0) | 2021.01.28 |

| [실적 발표] 2021년 1월 4주차 미국 어닝 시즌 실적 발표 일정 (0) | 2021.01.19 |

| [실적 발표] 2021년 1월 3주차 미국 어닝 시즌 실적 발표 일정 (0) | 2021.01.10 |

| [실적 발표] 2021년 1월 2주차 미국 어닝 시즌 실적 발표 일정 (0) | 2021.01.04 |